Grundschuld

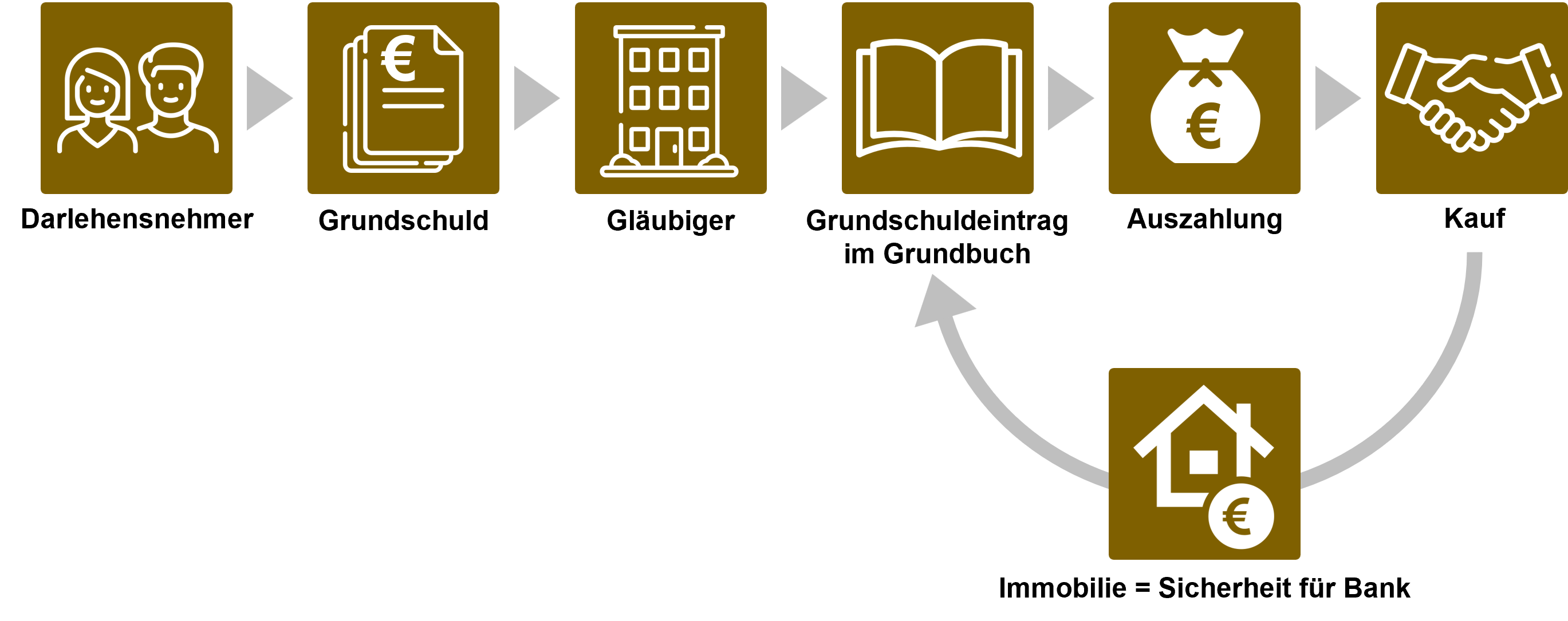

Eine Immobilie kann in den seltensten Fällen bar finanziert werden, in der Regel wird ein Kredit aufgenommen. Meist wird daher im Gefolge des Kaufvertrags zur Absicherung des Darlehens eine Grundschuld bestellt. Da die Grundschuldbestellungsurkunde für den juristischen Laien schwer verständlich ist, sollen Ihnen die folgenden Zeilen dabei helfen, sich schon vorab mit den wichtigsten Punkten der Grundschuld auseinanderzusetzen. Diese Zeilen richten sich v.a. in Ziff. 5. auch an den Verkäufer, dessen Mitwirkung bei der Bestellung einer Grundschuld an der verkauften Immobilie im Normalfall erforderlich ist.

Vorausgeschickt sei, dass die Grundschulden auf Formularen basieren, die nicht vom Notariat entworfen werden. Vielmehr gibt jede Bank, Sparkasse oder Versicherung (nachfolgend nur noch „Bank“) ihr eigenes Formular vor. Um die näheren Details der Grundschuldbestellung prüfen zu können, ist es daher ratsam, sich von seinem Kreditinstitut vorab das Formular aushändigen zu lassen; Änderungen des Vertragsinhalts auszuhandeln, dürfte allerdings schwierig sein.

- Wer Schulden macht, haftet dafür stets mit seinem gesamten Vermögen – dieser Grundsatz gilt immer, auch wenn zwischen Gläubiger und Schuldner keine besondere Kreditsicherung vereinbart wird. Mit einer Grundschuld sichert sich die finanzierende Bank oder Sparkasse zusätzlich ab, indem sie sich bis zur Höhe des Grundschuldkapitals eine erleichterte Zugriffsmöglichkeit auf das betreffende Grundstück und in der Regel auch auf das sonstige Vermögen des Schuldners einräumen lässt. Durch die Eintragung einer Grundschuld im Grundbuch wird das Grundstück zum Pfand. Die Grundschuld gibt der Bank nämlich das Recht, das belastete Grundstück versteigern zu lassen und aus dem Versteigerungserlös einen Betrag in Höhe der Grundschuldsumme nebst Zinsen und Nebenleistung zu entnehmen.

- Wichtig für das Verständnis der Grundschuld ist, dass sie zwar meist anlässlich der Gewährung eines bestimmten Kredits bestellt wird, aber völlig unabhängig vom Darlehensvertrag ein rechtliches Eigenleben führt. Das nötige Bindeglied zwischen Darlehen und Grundschuld ist die sog. Sicherungsabrede oder auch Zweckerklärung: Sie regelt, was die Grundschuld genau absichert, nämlich meist nicht nur den Rückzahlungsanspruch aus dem gerade geschlossenen Kreditvertrag, sondern alle Forderungen, die die Bank jetzt oder künftig gegen den Schuldner hat. Eine solche umfassende Zweckerklärung kann v.a. dann zu unerwarteten Haftungsrisiken führen, wenn eine Haftung für Kredite in Frage kommt, die der Grundschuldbesteller nicht selbst aufgenommen hat. Beispiele: Beide Ehepartner bestellen gemeinsam eine Grundschuld, die nach der Zweckerklärung auch Darlehen sichert, die einer allein aufnimmt; Eltern bestellen eine Grundschuld für Kredite ihrer Kinder. Da die Zweckerklärung in der Regel nicht in der Grundschuldbestellungsurkunde enthalten ist, empfiehlt es sich, sich vorher genau danach zu erkundigen.

- Vor diesem Hintergrund erklärt sich das Bestreben der Banken, das Sicherungsvolumen der Grundschuld im Laufe der Zeit weiter auszudehnen. Dies erreichen sie durch die Vereinbarung von Grundschuldzinsen und sonstigen Nebenleistungen. Diese Grundschuldzinsen haben nichts mit den Darlehenszinsen zu tun, sie müssen insbesondere nicht zusätzlich zum Kreditzins bezahlt werden. Ihre Bedeutung liegt einzig und allein darin, dass sich im Laufe der Zeit der Betrag erhöht, den das Kreditinstitut im Falle einer Zwangsvollstreckung maximal aus dem Versteigerungserlös entnehmen kann. Die Grundschuldzinsen bewegen sich momentan etwa zwischen 10 % und 20 %, die sonstigen Nebenleistungen zwischen 5 % und 10 %.

- Herzstück der Grundschuldbestellung ist die sog. Zwangsvollstreckungsunterwerfung. Sie gibt der Bank das Recht, die Zwangsversteigerung des Grundstücks zu veranlassen, ohne vorher ein Gerichtsurteil erstritten zu haben, was normalerweise Voraussetzung für jede Zwangsvollstreckung ist. Diese Möglichkeit der sofortigen Zwangsvollstreckung wird in der Regel durch einen als persönliche Haftung oder auch abstraktes Schuldanerkenntnis mit Zwangsvollstreckungsunterwerfung bezeichneten Punkt auf das gesamte sonstige Vermögen des Schuldners erstreckt. Damit erweitert die Bank ihre Sicherung, indem sie ohne Gerichtsurteil auch die Zwangsvollstreckung in das sonstige Vermögen betreiben und z.B. ein Sparbuch pfänden kann; dies ist meist einfacher als die Zwangsversteigerung des Grundstücks. Selbstverständlich darf die geschuldete Summe aber nur einmal gefordert werden. Die Zwangsvollstreckungsunterwerfung beraubt den Schuldner nicht des Schutzes, den ein Gerichtsverfahren bietet, da er gegen die Zwangsvollstreckung klagen kann.

- Beim Kaufvertrag ist der Käufer oft darauf angewiesen, schon vor der Eigentumsumschreibung im Grundbuch eine Grundschuld am gekauften Objekt zu bestellen, um einen Kredit zu erhalten. Hierfür ist die Mitwirkung des Verkäufers als Nocheigentümer erforderlich, da nur der Grundstückseigentümer eine Grundschuld bestellen kann. Man spricht hier von einer Vorwegbelastung. Ohne dieses Verfahren könnte der Verkäufer in den meisten Fällen sein Geld erst sehr viel später bekommen. Damit dieses Vorgehen für den Verkäufer so gut wie risikolos ist, wird vereinbart, dass die Grundschuld bis zum Eigentumsübergang nur solche Beträge sichert, die zur Begleichung des Kaufpreises ausbezahlt worden sind. Die Bank des Käufers darf nur direkt an den Verkäufer bzw. an seine Bank zahlen. Im Übrigen wird das persönliche Schuldanerkenntnis (siehe 4.) allein vom Käufer erklärt.

- Teilweise ist es nicht möglich, die Grundschuld sofort im Grundbuch einzutragen, z.B. weil das Grundstück, das belastet werden soll, erst aus einem anderen herausgemessen werden muss. Hier sichert sich die Bank vorläufig ab, indem in der Grundschuldbestellungsurkunde der Anspruch des Käufers auf Übereignung des Grundstücks als Sicherheit an sie verpfändet wird. Allerdings akzeptiert nicht jede Bank diese Form der Sicherung.

- Und was passiert, wenn die Schulden zurückgezahlt sind? Zunächst gar nichts, da die Grundschuld in ihrem Bestand vom Kredit unabhängig ist (siehe 2.). Die Grundschuld kann zur Sicherung eines neuen Kredits bei derselben Bank verwendet werden. Im Grundbuch gelöscht wird die Grundschuld nur dann, wenn die Bank auf das Verlangen des Schuldners hin eine sog. Löschungsbewilligung abgibt und der Eigentümer notariell zustimmt. Sind mehrere Grundschulden am selben Grundstück eingetragen, so hat die Bank mit der früher eingetragenen Grundschuld bei einer Zwangsversteigerung die bessere Position als eine Bank mit einer später eingetragenen Grundschuld. Damit die Bank mit der schlechteren Rangstelle an eine bessere Position aufrücken kann, wenn die Kredite der anderen Bank zurückgezahlt sind, ist in aller Regel bei der Grundschuldbestellung eine Abtretung der Rückgewähransprüche vorgesehen. Damit kann die Bank mit der schlechteren Rangstelle die Löschung der vorrangigen Grundschuld verlangen, wenn diese kein Darlehen mehr sichert. Der Anspruch auf Rückgewähr einer Grundschuld verjährt innerhalb von zehn Jahren nach Tilgung aller gesicherten Forderungen.

Selbstverständlich wird die Grundschuld in der Beurkundungsverhandlung bezogen auf Ihren konkreten Fall noch genauer erläutert. Die Beschäftigung mit diesen Zeilen soll ihnen gezielte Nachfragen ermöglichen.